「今の仕事は給与はいいけど、退職金がない…」

「退職金ありだけど、内容が…」

「老後が心配だ…」

老後2000万円問題という言葉を耳にすることがあるかと思います。言葉の出どころは金融庁の金融審議会「市場ワーキング・グループ」で「老後20~30年間で約1300万~2000万円不足する」という試算から物議を醸した、問題のことです。

計算方法は

- 夫65歳、妻60歳の時点で夫婦ともに無職(退職)である。

- 20~30年後(夫85~95歳、妻80~90歳)まで夫婦ともに健在である。

- その間の家計収支が毎月5.5万円である。

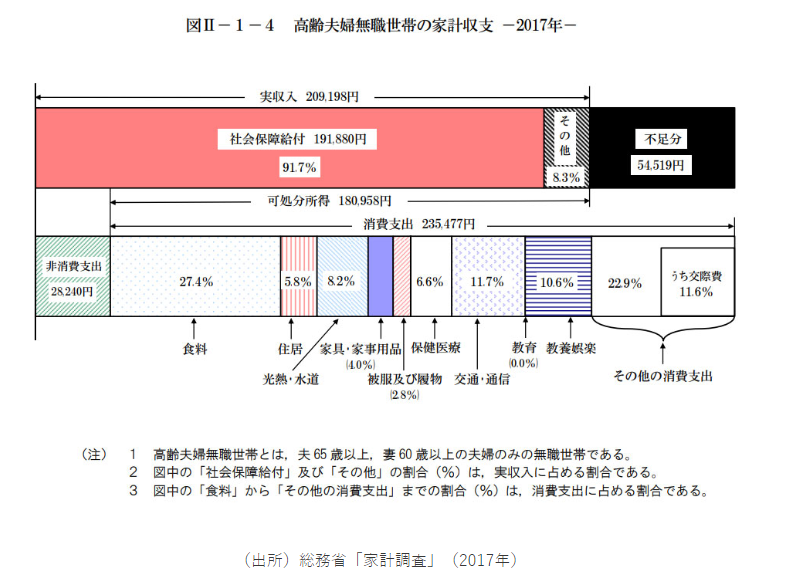

上記の図を参考に計算すると、

30年の場合→月54.519円×12か月×30年=1962万円

20年の場合→月54.519万円×12か月×20年=1308万円

この内容が「老後2000万円問題」になります。

ただし上記データは2017年の情報となるので現在では少し内容が変わってきます。

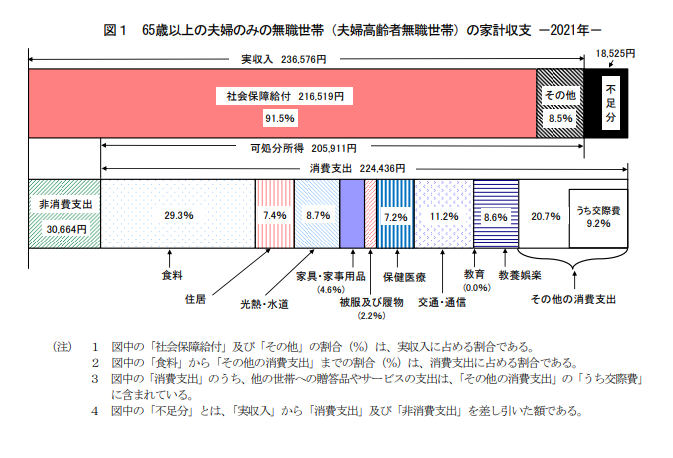

上記の図を参考に計算すると、

30年の場合→月18.525円×12か月×30年=666万円

20年の場合→月18.525円×12か月×20年=444万円

5年前より実収入が増えて、支出が減っている為不足金額が「35.994円」下がったことにより備える金額がかなり緩和されたのがデータとして見て取れます。

あくまで、20~30年後(夫85~95歳、妻80~90歳)まで夫婦ともに健在である。という前提の元考えられています。

20~30年生活していれば急な出費も出てきます。冠婚葬祭、病気、お子さんに対する出費等、挙げれば際限がない程出てきます。

上記内容から老後に備える金額は

30年の場合は「700万円」

20年の場合は「500万円」

しかし、老後資金は多いに越したことはありません。ここからは豊かな老後に向けた資産形成の一部方法を人材派遣業として紹介いたします。

資産を増やすということは資産の運用もしくは、貯蓄をしなくてはなりません、貯蓄だけであれば毎月3万円×12か月×30年=1080万円これだけで目標は達成することができます。

しかし、30年続けることは容易ではありません、もちろん達成できる方もいると思います。

さらに老後の資金として達成できた方も、達成できなかった方も、保険は必要だと思います。そこで紹介するのは

「退職金」

です。退職金といっても中身は様々で、主に4種類あります。

① 退職一時金・・・・・企業が退職金を支払う、金額は企業が決める。

② 退職共済・・・・・共済が退職金を支払う、金額は共済が決める。

③ 確定給付企業年金・・・・・企業が外部に掛け金を積み立て、管理・運用する。金額は企業の運用実績によらず一定(従業員が一部負担する場合あり)

④ 企業型確定拠出年金・・・・・企業と従業員が外部に掛け金を積み立て、管理・運用する。金額は従業員本人の運用実績によって変動(企業が全額負担する場合あり)

自分の会社がどの退職金に当てはまるか、内容はどういったものになるのか確認しましょう。

上記の退職金の中から特におすすめの退職金を兼ね備えた仕事を紹介したいと思います。

加古川市 特養看護師求人

西宮市 特養介護士求人

| 勤務時間 | 8:00~18:00(休憩2時間) ※オンコール対応あり |

| 給与 | 300,400円〜 給与は能力・経験等を考慮のうえ優遇します。 通勤手当:別途支給 |

| 待遇 | 年間休日:120日 賞与 3.4ヶ月(前年度実績) 昇給あり 時間有休制度あり(1時間単位で有給休暇が取得できます) 社会保険完備 |

| 福利厚生 | 退職金あり(1年目から支給) |

| 資格 | 看護師 学歴・年齢 不問 |

| 勤務時間 | 日勤:8:45~17:20(50分休憩) (7:45/日 38:45/週 勤務) 早出:7:30~16:05(50分休憩) 遅出:10:40~19:15(50分休憩) 夜勤:16:50~翌9:10(3時間仮眠) |

| 給与 | 経験により増減する為相談 通勤手当、夜勤手当、早出遅出手当、年末年始手当、 その他(住宅手当、扶養手当等) 処遇改善加算手当(令和3年:月額22,000円) 特定処遇改善加算手当(令和3年:年額132,000円~264,000円) |

| 待遇 | 年間休日:107日+冬4日・夏3日 114日 年2回(令和3年度実績:4.42ヶ月/年) |

| 福利厚生 | 退職金あり(1年目から支給) |

| 資格 | 社会福祉士 / 介護福祉士 / 援助員 |

上記の仕事は看護師と介護士の仕事の為、給与面等で違いはありますが、同じ退職共済に加入しております。

この共済の特徴は全額法人負担で加入でき、1年目から退職金が支給されます。金額は仕事を退職する際の計算基礎金額をもとに支給されます。

例をあげると

10年で退職し計算基礎金額が190,000円であった場合991,800円です。まだまだ目標に届きません。

20年で退職し計算基礎金額が235,000円であった場合4,804,575円です。あと少しで、目標に届きそうです。

30年で退職し計算基礎金額が250,000円であった場合9,026,250円です。おめでとうございます!目標を大きく達成しました。

こちらの共済の利点は自分自身で掛けることなく退職時に給付されるところです。

上記の仕事以外にも退職金制度を二つ加入されている法人もあります。

老後に備えて長期的な視点で転職を検討されるのは、いかがでしょうか?

上記はほんの一例ですので、詳しく知りたい方は登録をして頂くか

9:00~17:00の間に 「0794-83-2233」当社メディカルコントリビュートまでご連絡ください。

補足:退職金を受け取る際は税金の徴収がある為、過去に取り上げた記事も参考にしてください。↓